다소 궁핍하게 살더라도, 농지를 자녀에게 상속할 것인가?

죽기전에 생활비를 충분히 쓰면서 노후를 여유롭게 살 것인가?

농지 가격은 계속 상승할 것인가?

은행 대출이자는 2.5%와 비교하여 유리한가?

2023년 2월 21일 농지연금 제도 변경사항을 최신화합니다.

가. 본인 사망시 농지연금을 배우자에게 승계하는 기준 연령이 55세로 변경됨(기존 60세)

나. 농지연금 가입연령 기준이 만 60세로 2020년 하향 조정됨에 따른 것.

다. 연금을 평생(죽을 때까지) 받는 대신 일정기간(5년, 10년, 15년) 받을 수 있는 유형에 20년을 추가하였음

( 평생 받는 것에 비해 일정 기간동안 받으면, 더 많은 금액을 받을 수 있을 것임)

라. 농지연금을 받으면서 내 농지에 계속 농사지을 수 있지만,

농사를 짓지않고 농지를 농지은행에 임대하고 가입하면 월 지급금 5%를 추가 지급함.

마. 농지연금 가입해서 매월 연금을 받다가, 이게 아니다 싶으면(예를 들어 농지가격이 급상승하는 경우)

중도 상환할 수 있다. 기존 3년에 1회로 제한되었으나, 언제든 채무를 상환할 수 있음.

* 문의사항은 농림축산식품부 농업정책관 농지과 044-201-1742 문의

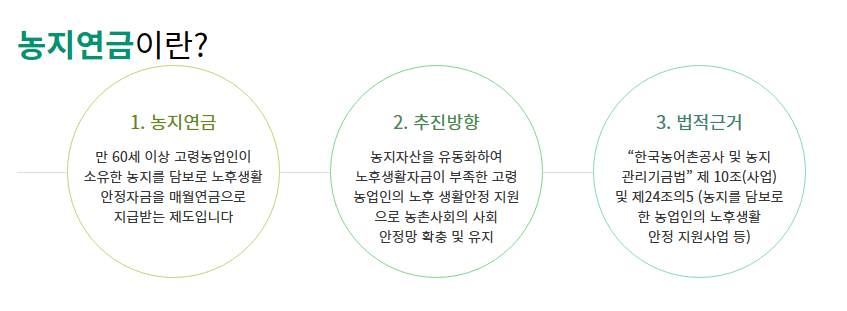

1. 농지연금에 대한 일반적인 설명은 (아래) 홈페이지를 참고하세요

* 농지연금은 한 마디로

- 농지(논, 밭 등)를 담보로 맡기고, 매월 현금을 대출받아 쓰는 것이라고 볼 수 있음.

- 해당 농지는 계속 농사를 지을 수 있으며, 빌려줄 수도 있음.

- 실제 농지가격 상승률이 연 2.85% 보다 높다고 판단되면, 연금에 가입하지 않는 것이 유리

- 고령의 농부가 농지를 팔아 생활비로 쓰기는 어려울 것임.

- 농지를 상속해 줄 것이 아니라면, 매월 농지연금을 받아 건강하게 살아가는 것도 중요

- 농지 소유권을 계속 유지하고자 한다면, 연 이자 2.5%로 돈을 빌려 쓰는 것과 비슷함.

2. 농지연금 가입조건

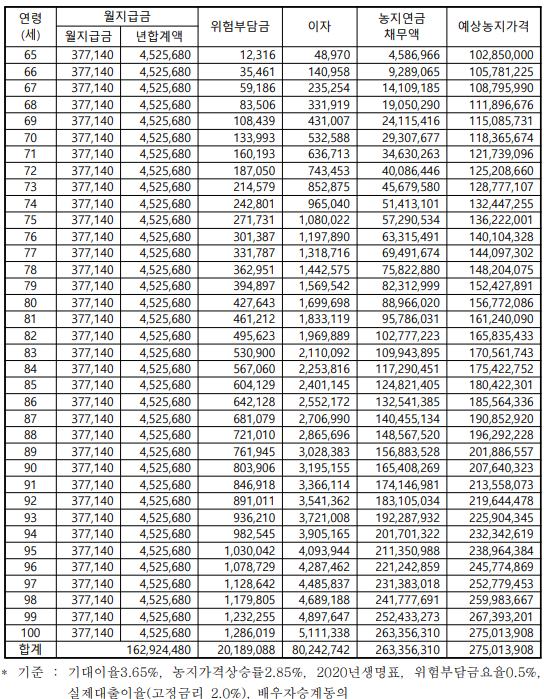

3. 농지연금지급 산출표

* 아래 표에서, 농지가격이 1억원이면 매월 37만 여원을 받을 수 있음.(65세 기준)

농지가격이 5억원이면 매월 190만원?

4. 구비서류

가족관계 증명서, 주민등록초본, 인감증명서, 통장사본, 등기권리증(또는 신분증 지참)

5. 농지연금의 월지급금 산정(변수)

- 기대이율 : 연 3.65%

- 위험부담금: 연 0.5%

- 농지가격상승률 : 연 2.85%

- 사망률 : 2020년 완전생명표

* 배우자 승계의 경우 부부 중 나이가 적은 배우자를 기준으로 산정

* 위험부담금이란? 매월 월지급금 지금일(15일) 마다 연금채권에 계상

약정해지시 농지연금수급자는 위험부담금과 그에 따른 이자를 일시에 상황해야 함.

농지연금 업무참고자료: 농림축산식품부 > 정책홍보 > 정책자료 > 정책분야별 자료 (mafra.go.kr)

정책분야별 자료

www.mafra.go.kr