정부는 2025년 경제정책방향을 발표했습니다.

지방 부동산 경기의 침체에 대한 대책으로 종합부동산세 특례 대상 확대와 취득세 기준을 완화했습니다.

그러나, 업계에서는 이번 세금 완화 정도가 아주 미미하여 지방부동산 거래 확대에는 별 영향을 미치지 못할 것이라는 의견입니다.

1. 다주택자에 대해 무거운 세금을 부과하는 종합부동산세에 관한 사항입니다. 1세대 2주택자이지만 저가주택에 대해서는 1주택자로 적용하는 특례가 있습니다. 1세대 1주택자 특례의 기준인 공시가격 3억원 이하를 4억원 이하로 완화한다는 것이지요. 대략 12억원 이상의 부동산에 해당되므로 일반 서민들에게는 꿈같은 이야기다.

“종합부동산세”란 고액의 부동산 보유자에 대해 재산세와 별도로 세금을 부과하여 부동산보유에 대한 조세부담의 형평성을 제고하고, 부동산의 가격안정을 도모함으로써 지방재정의 균형발전과 국민경제의 건전한 발전에 이바지함을 목적으로 하는 국세를 말합니다(「종합부동산세법」 제1조).

2. 취득세 중과가 제외되는 저가주택의 기준을 1억원 이하에서 2억원 이하로 변경됩니다.

지방 주택에 대한 취득세율은 일반적으로 다음과 같습니다:

6억 원 이하 주택: 기본 취득세율 1.1%

6억 원 초과~9억 원 이하 주택: 1.3%

9억 원 초과 주택: 3.5% (중과 가능)

취득세율은 취득한 재산의 가격을 기준으로 하며, 현재 유상승계취득의 세율은 4%이다. 다만 주택의 유상거래일 경우는 취득가액에 따라 1%~3%의 세율을 적용하며, 고급주택/별장/골프장 등 사치성 재산의 취득은 중과기준세율(2%)의 4배를 더한 세율을 적용한다

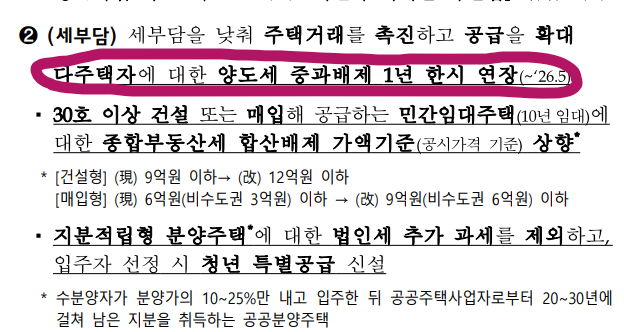

3. 다주택자 양도세 중과는 문재인 정부 때 시작됐는데, 조정대상지역 주택을 파는 2주택자는 양도세율을 기본세율에 20%포인트, 3주택자는 30%포인트 각각 더 내도록 했습니다.

주택 거래를 촉진하기 위해 양도세 중과배제 기간을 1년 더 연장하기로 한 것입니다.

만약 10억 원에 샀던 토지나 건물을 다시 10억 원에 팔면 양도소득세가 발생하지 않는다. 즉 양도차익이 없다면 양도소득세는 부과되지 않는다. 이렇듯 양도소득세는 양도차익으로 소득이 생기면 그 소득에 부과되는 소득세의 일종이지, 취득세와 같이 부동산 거래 때 무조건 내야 하는 거래세가 아니다.

728x90